Baukindergeld und Förderung des Wohneigentums im Vergleich

(17.2.2025) Was sind die Förderprogramme zur Wohneigentumsbildung und zum Mietwohnungsneubau wert und inwieweit lassen sie sich mit dem Baukindergeld vergleichen? Dieser Frage hat sich das Berliner Forschungsinstitut Empirica AG im Auftrag der Landesbausparkassen (LBS) angenommen. Methodisch basiert die Untersuchung auf der Ermittlung von Förderbarwerten pro geförderte Wohnung, durch die u.a. unterschiedliche zeitliche Verteilung der Auszahlung von Förderprogrammen nivelliert werden kann. So kann die aktuelle Selbstnutzer-Förderung in Form von Zinsvergünstigungen dem Zuschuss Baukindergeld gegenübergestellt werden, aber auch der steuerlichen Förderung, die Vermieter erhalten.

Aktuelle Förderung vom Bund für selbst genutztes Wohneigentum

Derzeit wird vom Bund zukünftig selbstgenutztes Wohneigentum ausschließlich über zinsvergünstigte Kredite der Förderbank KfW unterstützt. Wer dies in Anspruch nehmen will, muss sich einen Überblick über kleinteilige Angebote an Förderprogrammen verschaffen.

- Wohneigentum für Familien – Neubau (WEF)

Familien, die erstmals Wohneigentum erwerben und gewisse Einkommensgrenzen nicht überschreiten (90.000 Euro zu versteuerndes Jahreseinkommen mit 1 Kind, 10.000 Euro für jedes weitere), können stark zinsvergünstigte Kredite von maximal 170.000 bis 270.000 Euro bekommen. Der Neubau muss dafür mindestens den Effizienzhausstandard (EH) 40 sowie bestimmte Anforderungen an die Treibhausgas-Emissionen im Lebenszyklus des Gebäudes erfüllen. Der mögliche Kreditbetrag steigt mit der Kinderzahl, und wenn zusätzlich eine Zertifizierung mit dem Qualitätssiegel Nachhaltiges Gebäude (QNG) in den Abstufungen Plus oder Premium vorliegt. - Wohneigentum für Familien – Bestandserwerb (Jung kauft Alt)

Familien innerhalb derselben Einkommensgrenzen, die für das Programm WEF gelten, können auch einen Förderkredit für den Kauf einer älteren Immobilie mit einem Energieausweis der schlechtesten Klassen F, G und H bekommen. Voraussetzung: Das neue Heim wird binnen 4,5 Jahren energetisch so saniert, dass es den Standard „EH 70 Erneuerbare Energien” erfüllt, der in etwa einem Energieausweis Stufe B entspricht. Außerdem muss eine Heizung eingebaut werden, die den Wärmebedarf des Gebäudes zu 65% aus erneuerbaren Energien deckt. Seit kurzem ist auch eine Sanierung auf den Standard „EH Denkmal Erneuerbare Energien” förderfähig. Der Kredithöchstbetrag liegt je nach Kinderzahl zwischen 100.000 und 150.000 Euro. - Klimafreundlicher Neubau (KFN) und Klimafreundlicher Neubau im Niedrigpreissegment (KNN)

Beide Programme können für selbst genutztes und für vermietetes Eigentum genutzt werden und sind an übergesetzliche energetische Anforderungen geknüpft. Für KFN muss derselbe Standard wie für das Programm WEF erreicht werden. Für KNN muss der gesetzliche Neubaustandard EH 55 erreicht werden, zusätzlich werden Anforderungen an die Treibhausgas-Emissionen, Obergrenzen für die Gebäudekosten im Lebenszyklus sowie an die regenerative Wärmeerzeugung und die Bauweise gestellt. Beim Programm KFN liegen die Höchstbeträge für leicht zinsvergünstigte Kredite bei 100.000 bzw. 150.000 Euro. Die Zinsvergünstigung für KNN fällt höher aus, der maximale Kreditbetrag beläuft sich ebenfalls auf 100.000 bzw. 150.000 Euro, wenn ein höherer Standard erreicht wird. - KfW-Wohneigentumsprogramm

Die KfW finanziert den Neubau oder den Kauf von Bestandsimmobilien mit. Die Zinsen für den klassischen KfW-Kredit liegen allerdings kaum unter den Marktzinsen, manchmal sogar darüber. Der Höchstbetrag für diesen Kredit liegt bei 100.000 Euro, er kann zusätzlich zu den anderen Förderprogrammen gewährt werden und stellt keine energetischen Zusatzanforderungen.

Mehrkosten für die Auflagen übersteigen den Barwert der Förderung

Gemäß den Berechnungen der Arbeitsgemeinschaft für zeitgemäßes Bauen (ARGE) in Kiel belaufen sich die Kosten für eine Sanierung einer älteren Immobilie auf den Standard EH 70 auf 45.000 bis 100.000 Euro, die Mehrkosten für den Standard EH 40 gegenüber EH 55 betragen im Neubau 20.000 bis 30.000 Euro, jeweils bei 100 m² Wohnfläche. Für die QNG-Zertifizierung kommen noch einmal 5.000 bis 10.000 Euro dazu. Das ist jeweils mehr als die einfachen Barwerte der Förderung. Diese betragen rund 6.000 Euro beim Programm KFN, gut 12.000 Euro bei KNN und etwas mehr als 16.000 Euro bei „Jung kauft Alt”, jeweils für Kredite von 100.000 Euro, sowie in der Spitze gut 27.000 Euro beim Programm WEF für einen Kredit von 170.000 Euro.

Bereinigt man diese einfachen Barwerte der aktuellen Förderprogramme um die anfallenden Zusatzkosten, bleiben genau 0 Euro Barwert übrig. Diese Förderprogramme helfen also nicht bei der Wohneigentumsbildung. Stattdessen gleicht die Förderung einen Teil der Zusatzkosten für den höheren energetischen Standard aus.

Die Kredite aus dem klassischen KfW-Wohneigentumsprogramm fallen ebenfalls durch. Dank ihrer geringfügigen Zinsvergünstigung ergibt sich hier ein einfacher Förderbarwert von 100 Euro, der immerhin nicht durch Zusatzanforderungen aufgezehrt wird.

Vergleich heutige Förderung und Baukindergeld

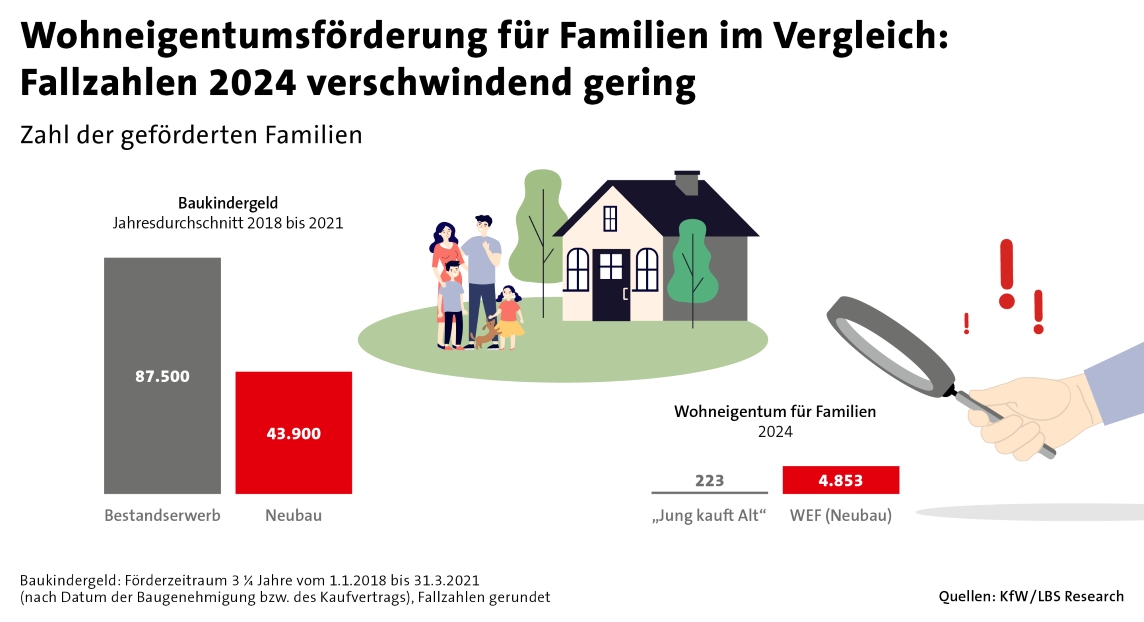

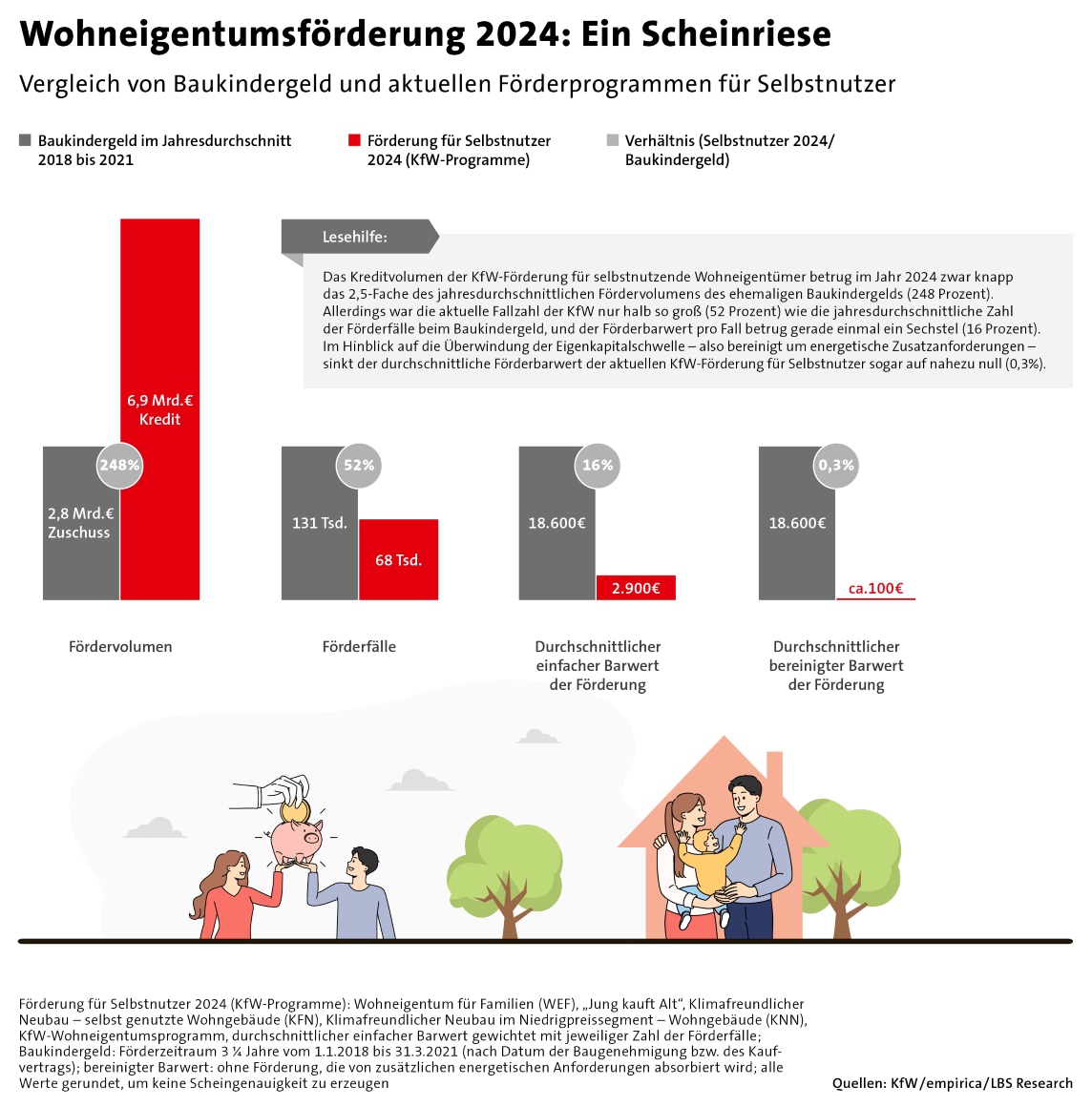

Um die Qualität der heutigen Förderung einordnen zu können, darf ein Vergleich mit dem Baukindergeld nicht fehlen. Die Gegenüberstellung der Fallzahlen ist eindeutig. Der Vergleich der wichtigsten Förderkennziffern für das Baukindergeld und alle aktuellen Programme zeigt: Die Förderung des selbst genutzten Wohneigentums ist ein Scheinriese - siehe Grafik.

Mit 6,9 Mrd. Euro an Volumen insgesamt vergebener Kredite im Jahr 2024 stellt das Baukindergeld sein durchschnittliches jährliches Fördervolumen von 2,8 Mrd. Euro noch klar in den Schatten. Doch schon der mit den Fallzahlen gewichtete einfache Förderbarwert der Zinsvergünstigungen liegt nur bei 2.900 Euro gegenüber 18.600 Euro beim Baukindergeld. Er wird stark gedrückt durch die vergleichsweise starke Nutzung des KfW-Wohneigentumsprogramms. Der bereinigte Förderbarwert schließlich schrumpft auf rund 100 Euro. An das Baukindergeld waren keine kostenträchtigen Auflagen gekoppelt, die eine Bereinigung erfordern würden – es bleibt bei 18.600 Euro.

Förderung für neu vermietete Wohnungen

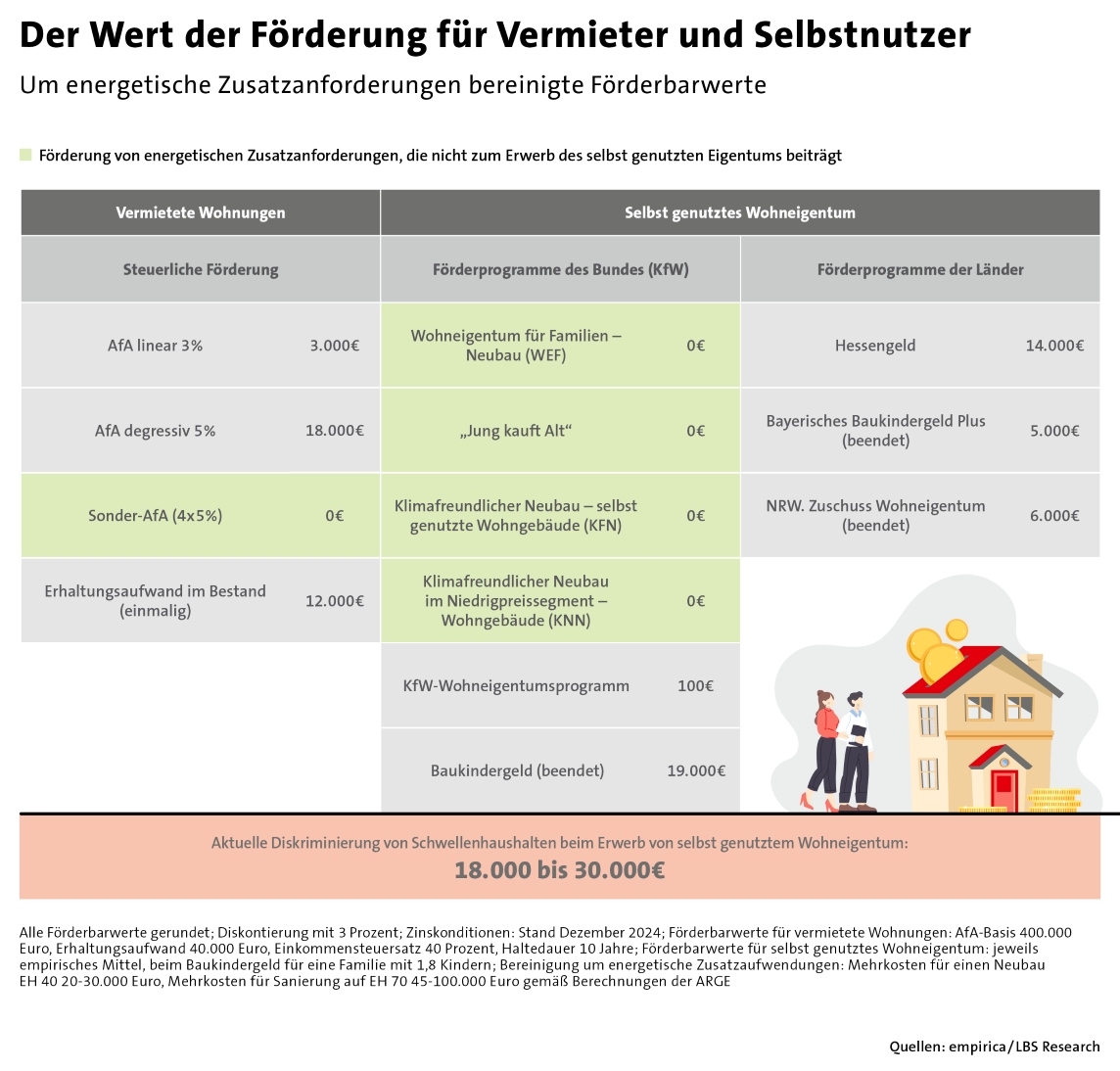

Vermieteter Wohnraum wird vor allem steuerlich über erhöhte Abschreibungen für Abnutzung (AfA) gefördert. Sofern Abschreibungen vom zu versteuernden Einkommen über den von der ARGE als fairen Verschleiß berechneten Satz von knapp 2,8% pro Jahr hinausgehen, bewirken sie für die Investoren in der Anfangsphase der Investition eine zusätzliche Steuerersparnis, also im Barwert eine Förderung, die die Rendite der Investition verbessert. Derzeit existieren 4 AfA-Arten, die teils als Förderung wirken, teils aber auch nicht:

- Lineare Normal-AfA

Alle seit Januar 2023 fertig gestellten Mietwohnungsneubauten können mit 3% pro Jahr abgeschrieben werden. - Degressive Normal-AfA

Neubauten mit Datum des Baubeginns zwischen Oktober 2023 und September 2029 können statt linear auch degressiv mit 5% vom jeweils verbleibenden Restwert abgeschrieben werden. - Sonder-AfA

Neubauten mit Datum des Bauantrags oder des Kaufvertrags zwischen August 2018 und Oktober 2029 können zusätzlich zu einer der beiden normalen AfAs über 4 Jahre mit einer Sonder-AfA von linear jeweils 5% abgeschrieben werden, wenn sie den Effizienzhausstand EH 40 erfüllen, mit dem Qualitätssiegel Nachhaltiges Bauen (QNG) zertifiziert werden und die Obergrenze von 5.200 Euro/m² für die Anschaffungs- bzw. Herstellungskosten nicht überschreiten. Bemessungsgrundlage maximal 4.000 Euro/m². - Sofortabschreibungen von Erhaltungsaufwand

Erhaltungsaufwendungen für bestehende Gebäude können entweder sofort (bis zu 4.000 Euro) oder verteilt auf 2 bis 5 Jahre abgeschrieben werden.

Für diese Abschreibungsmöglichkeiten ergeben sich, gerechnet über 10 Jahre für ein Objekt mit abschreibungsfähigen Kosten von 400.000 Euro und einem mittleren Einkommensteuersatz des Investors von 40%, folgende Barwerte: Die lineare AfA schlägt mit etwa 3.000 Euro zu Buche, und die degressive AfA ist rund 18.000 Euro wert. Für die Sonder-AfA kommen zusätzlich 31.000 Euro einfacher Förderbarwert zur linearen AfA beziehungsweise 24.000 Euro zur degressiven AfA dazu. Doch diese Beträge decken nicht die Mehrkosten, die durch die zusätzlichen energetischen Anforderungen entstehen. Deshalb dürfe die Sonder-AfA dem Mietwohnungsbau nicht als Förderung angerechnet werden.

Die Sofortabschreibung eines angenommen Erhaltungsaufwands von 40.000 Euro über 2 Jahre dagegen bringt noch mal einen Förderbarwert von rund 12.000 Euro mit sich.

Unter dem Strich diskriminieren die Förderungen den Erwerb einer selbst genutzten Immobilie gegenüber der Investition in den Neubau einer vermieteten Wohnung um 18.000 bis 30.000 Euro.

Das Ausmaß der Diskriminierung ist hoch und steigt, je mehr Baukosten und Erhaltungsaufwand Investoren geltend machen. Glück haben derzeit nur Ersterwerber von selbst genutztem Wohneigentum z.B. in Hessen, denn sie erhalten mit der Landesförderung „Hessengeld” einen Zuschuss von 10.000 Euro pro Käufer und weiteren 5.000 Euro pro Kind als bedingungslose (Teil-)Kompensation für die Grunderwerbsteuer. Im empirischen Mittel lag der Förderbarwert des Hessengelds bei knapp 14.000 Euro.

Die Studie steht hier zum Direktdownload (PDF) bereit.

siehe auch für zusätzliche Informationen:

ausgewählte weitere Meldung:

- AVIV Housing Market Report: Kaufpreise von Wohnimmobilien in Europa steigen (10.2.2025)

- EU-Bauproduktenverordnung tritt am 7. Januar 2025 in Kraft (3.1.2025)

- Statements zum verabschiedeten Gebäudetyp-E-Gesetz (12.11.2024)

- KfW-Förderung „Klimafreundlicher Neubau im Niedrigpreissegment” gestartet (1.10.2024)

- Änderung des Bauvertragsrechts für den Gebäudetyp-E (12.7.2024)

- Bundesrat stimmt Wachstumschancengesetz zu (22.3.2024)

- Schrottimmobilien-Missbrauchsbekämpfungsgesetz verabschiedet (13.3.2024)

- Am 20. Februar 2024 starten Förderprogramme des BMWSB wieder (20.2.2024)

- GEG 2024 – Neuerungen und Maßnahmen (4.1.2024)

siehe zudem:

- Gebäude-Energie-Gesetz (GEG), Baubranche, Architektur und Ingenieurbau bei BAULINKS.de

- Literatur / Bücher über Architektur bei Baubuch / Amazon.de