Baugewerbe erhöht Umsatzprognose für 2018 auf 5,5% und rechnet für 2019 mit 5 bis 6%

(5.9.2018) „Die Konjunkturlokomotive Bau brummt weiter. Wir erwarten aktuell

für das gesamte Jahr 2018 ein Umsatzwachstum von 5,5 Prozent auf 120 Milliarden

Euro. Für 2019 rechnen wir mit einem ähnlichen Umsatzwachstum wie in diesem

Jahr, nämlich mit 5% bis 6%. Die Zahl der Beschäftigten wird 2019 ebenfalls

weiter leicht zulegen,“ dieses erklärte der ZDB-

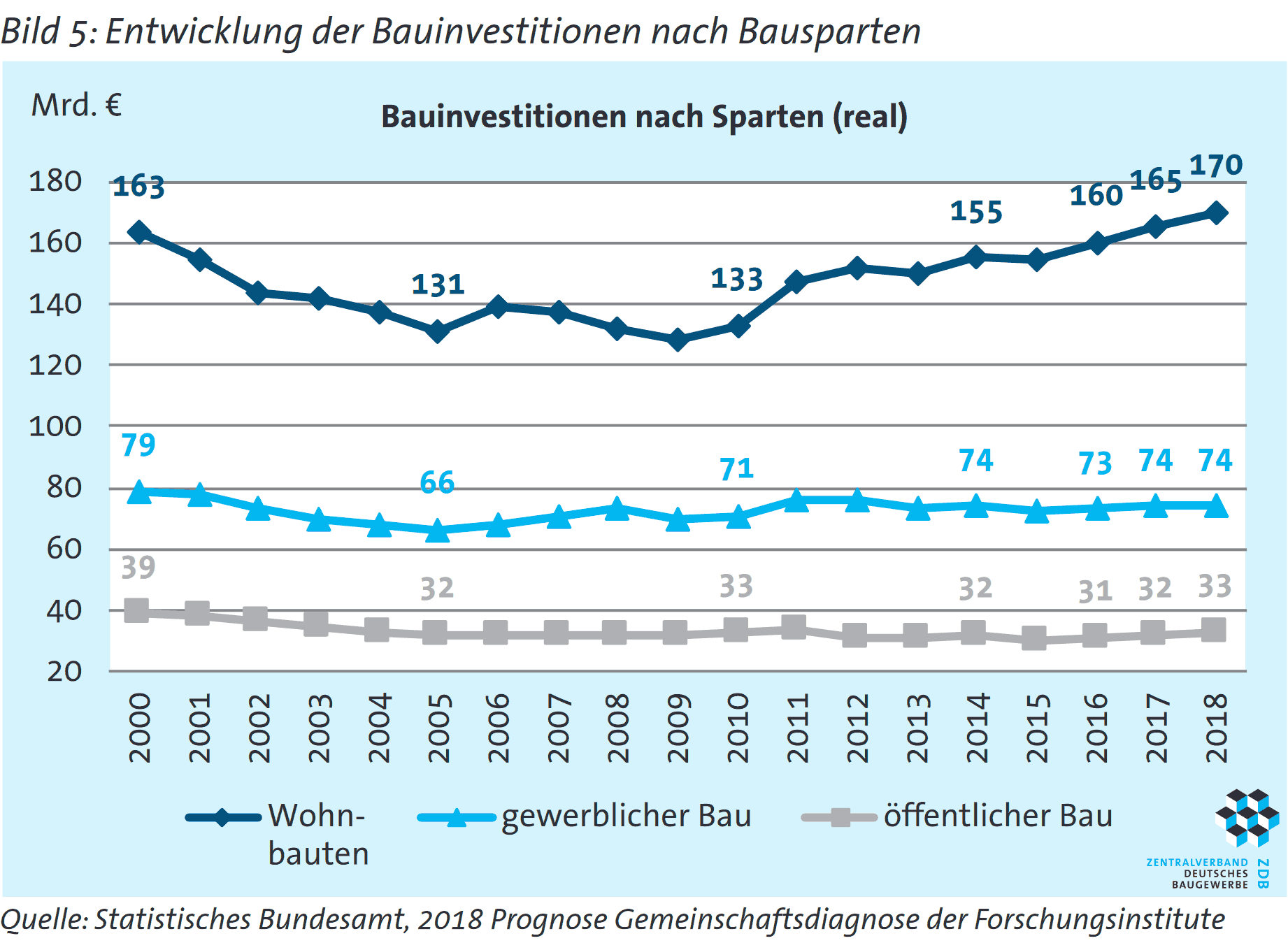

Im Wohnungsbau fiel die Steigerung der Bauleistung zum Ende des ersten Halbjahres mit 9% besonders deutlich aus. Hinzu kommt, dass bis Ende Juni insgesamt (Neu- und Umbau) fast 170.000 neue Wohnungen genehmigt wurden, was etwa dem Vorjahresniveau entspricht - siehe auch Bauletter-Editorial „Im ersten Halbjahr „nominal“ 0,6% weniger Baugenehmigungen“ vom 15.8.2018.

„Der Treiber schlechthin ist der Mehrfamilienhausbau. In diesem Bereich erwarten wir 2018 die Fertigstellung von ca. 138.000 Wohneinheiten, das wären 12 Prozent mehr als im Vorjahr. Für 2019 rechnen wir mit der Fertigstellung von ca. 148.000 Wohnungen - das ist ein Plus von 7% Prozent,“ erläuterte Pakleppa. Dabei würden die geplanten Sonderabschreibungen den Mehrfamilienhausbau zunächst stützen. Allerdings würden mit der Befristung keine nachhaltigen Rahmenbedingungen gesetzt: „Wir werben weiterhin für eine sachgerechte (und damit nicht befristete) Anpassung der AfA von 2 auf 3 Prozent.“ (siehe auch Beitrag „GdW: ,Bezahlbarer Mietwohnungsbau braucht Anhebung der linearen Abschreibung‘“ vom 2.9.2018.)

2018 erwartet das deutsche Baugewerbe die Fertigstellung von Ein- und Zweifamilienhäusern mit etwa 106.000 bis 108.000 Wohneinheiten in ähnlicher Zahl wie in den Vorjahren. Insgesamt wird 2018 die Fertigstellung von ca. 300.000 und 2019 von ca. 315.000 Wohnungen erwartet. Das bedeutet einen Umsatzzuwachs von 5,5% auf 44,1 Mrd. Euro in 2018. In 2019 dürfte das Wachstum auf ähnlichem Niveau liegen.

Der Umsatz im Wirtschaftsbau lag in den Betrieben mit mehr als 20 Beschäftigten per Juni bei gut 15 Mrd. Euro (+9,5%). Ein Plus von gut 11% im Auftragseingang per Juni wirft ein Schlaglicht auf die nun schon lange anhaltende und hohe Kapazitätsauslastung der deutschen Wirtschaft.

„Aber nicht nur im Hochbau sehen wir eine hohe Nachfrage. Im Tiefbau schlägt sich die Abarbeitung der Budgets aus dem Investitionshochlauf bei der Deutschen Bahn nieder. Diverse Großprojekte und das ambitionierte Brückensanierungsprogramm sorgen für eine anhaltend hohe Auslastung im Schienenwegebau,“ so Pakleppa. „Daher erwarten wir im Wirtschaftsbau ein Umsatzplus von 6 Prozent auf 42,6 Milliarden Euro. Für 2019 rechnen wir mit einem ähnlichen Umsatzwachstum von rund 5%.“

Der 2016 gestartete Investitionshochlauf bei den Bundesfernstraßen trägt seit zwei Jahren den positiven Trend der Umsatzentwicklung im öffentlichen Bau. Bis zum Jahr 2019 werden die Investitionen des Bundes von gut 5 Mrd. Euro im Zeitraum bis 2015 auf ca. 8 Mrd. Euro, also um über 40%, hochgefahren. „Das ist in jeder Hinsicht ambitioniert. Denn die öffentliche Hand hat über viele Jahre ihre Planungskapazitäten abgebaut. Nun kommt es darauf an, Bauherrenkompetenz zurück zu erlangen und zügig baureife Projekte an den Start zu bringen,“ so Pakleppa - siehe u.a. Baulinks-Beitrag „Dobrindts „Investitionshochlauf“ bringt Milliarden-Upgrade für Bundesfernstraßen“ vom 21.9.2016.

Der Orderzugang zeigt im öffentlichen Hochbau in den letzten Monaten eine schwache Performance, beträgt kumulativ aber noch 3%. Im öffentlichen Tiefbau legte er jüngst hingegen um 11% zu und liegt kumulativ bei 6 %. Im Tiefbau ist auch weiter mit belebter Bautätigkeit zu rechnen.

Für den öffentlichen Bau wird daher insgesamt ein Umsatzplus von 5% auf 33,2 Mrd. Euro erwartet. 2019 sollte das Wachstumstempo anhalten.

Beschäftigungslage

Um diese Bauleistungen erbringen zu können, hat das Bauhauptgewerbe in den letzten Jahren kontinuierlich Beschäftigte neu eingestellt. „Nach dem dramatischen Anpassungsprozess im Bauhauptgewerbe von 1995 bis 2005, der sich bis 2009 mit einem Abbau der Hälfte der Belegschaften auf ca. 705.000 Beschäftigte fortsetzte, hatten wir 2017 ca. 807.000 Beschäftigte. Damit haben wir bereits 100.000 Beschäftigte hinzugewonnen. Für 2018 rechnen wir nunmehr mit einem jahresdurchschnittlichen Bestand von knapp 830.000 Mitarbeitern,“ erklärte Pakleppa.

Baupreise

Pakleppa sagte weiter: „Dennoch sind die Kapazitäten der Bauunternehmen gut ausgelastet. In diesem Zusammenhang steht oftmals auch die Preisentwicklung für Bauleistungen im Fokus. Grundsätzlich ist hierbei zu beachten, worum es tatsächlich geht: um Preise für Immobilien oder um Verkaufspreise für Bauleistungen. Bei den Immobilienpreisen gehen selbstverständlich auch Grundstückspreise, Nebenkosten des Grunderwerbs sowie die am Markt erzielbaren Gewinne in die Kosten- und Preisbetrachtung ein.“

Im Hinblick auf die Verkaufspreise von Bauleistungen hat das Statistische Bundesamt für das erste Halbjahr 2018 Preissteigerungen für Bauleistungen von gut 4% (gegenüber dem Vorjahreszeitraum) genannt, z.B. für Bauarbeiten an Bürogebäude um 4,1%, für Straßenbauarbeiten um 5,5% und für Wohngebäude um 3,1 % (nur erstes Quartal).

Die Entwicklungen der Preise für Bauleistungen sind in erster Linie Folge von Preissteigerungen für eingekaufte Materialien (z.B. Stahlbeton 20%, Holz 4,7%, mineralische Erzeugnisse wie Beton 3%) und Tariferhöhungen (beim Mindestlohn von 4% und bei Facharbeitern um ca. 6%).

„Den Bauunternehmen gelingt es in dieser Nachfragesituation schlicht besser, ihre Einstandspreise an den Markt weiter zu geben. Große Renditesprünge sehen wir allerdings weiterhin nicht,“ so Pakleppa abschließend.

siehe auch für zusätzliche Informationen:

- PDF: Baumarkt 2017 - Perspektiven 2018

- Zentralverband Deutsches Baugewerbe

- Baugenehmigungen

- Baukonjunktur aktuell

ausgewählte weitere Meldungen:

- ifo Beschäftigungsbarometer August 2018 (Bauletter vom 28.8.2018)

- ifo Geschäftsklimaindex steigt deutlich - nicht nur im Bauhauptgewerbe (27.8.2018)

- 2,8% mehr Bauaufträge im ersten Halbjahr 2018 (Bauletter vom 23.8.2018)

- Im ersten Halbjahr „nominal“ 0,6% weniger Baugenehmigungen (Bauletter vom 15.8.2018)

- SOKA-Bau: Baukonjunktur legte im Juni Verschnaufpause ein (5.8.2018)

- Hauspreise im Euroraum im ersten Quartal um 4,5% gegenüber erstem Vorjahresquartal gestiegen (11.7.2018)

- Europas Baubranche schwächelt (11.7.2018)

- Höchster Baupreisanstieg seit über 10 Jahren (Bauletter vom 8.7.2018)

- ifo Institut setzt Konjunkturprognose deutlich herunter - von 2,6 auf 1,8% (19.6.2018)

- 2,6% mehr Baufertigstellungen von Wohnungen im Jahr 2017 - trotzdem sind's nur 284.800 (24.5.2018)

- Bauindustrie erhöht Umsatzprognose für 2018 von nominal 4 auf 6 Prozent (16.5.2018)

- Bauindustrie und Baugewerbe sehen Baubranche auch 2018 auf stabilem Wachstumskurs (18.1.2018)

siehe zudem:

- Baupolitik und Baubranche auf Baulinks

- Literatur / Bücher zu den Themen