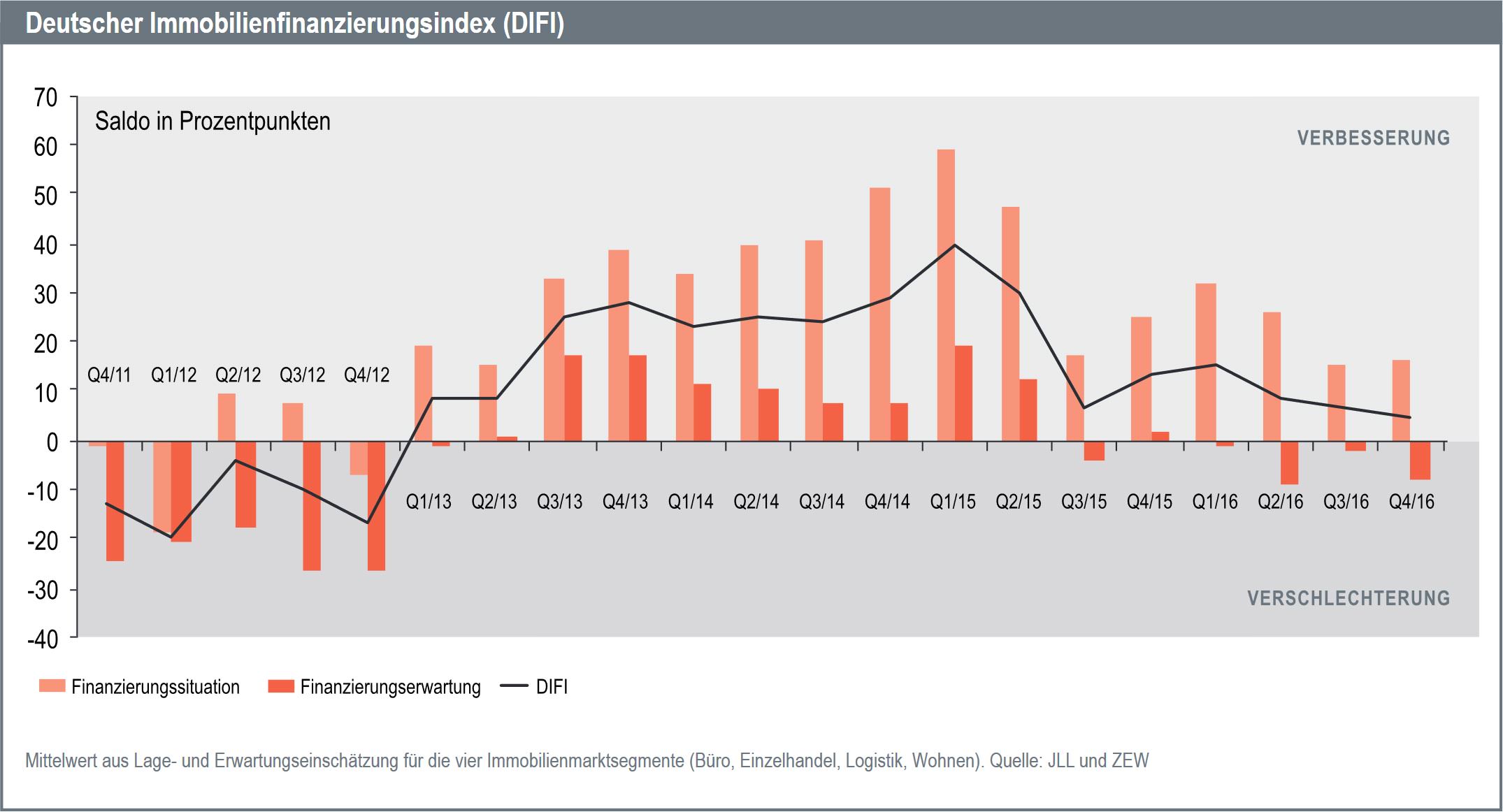

Deutscher Immobilienfinanzierungsindex (DIFI) auf niedrigstem Stand seit vier Jahren

(18.12.2016) Der Deutsche Immobilienfinanzierungsindex (DIFI) von JLL und dem Zentrum für Europäische Wirtschaftsforschung (ZEW) ist im vierten Quartal 2016 um 2,3 auf 4,4 Punkte gesunken. Dies ist der dritte Rückgang in Folge, gleichbedeutend dem niedrigsten Stand seit vier Jahren. Der Abwärtstrend seit Anfang 2015 mit einem moderaten Zwischenhoch zum Jahreswechsel 2015/2016 hält also weiter an. Das Finanzierungsklima für gewerbliche Immobilien bewegt sich damit insgesamt zwar immer noch im positiven Bereich, die Pessimisten stehen aber mittlerweile kurz davor, bei der Beurteilung des Finanzierungsklimas die Optimisten erstmals seit Ende 2012 wieder zu dominieren.

Erwartungseinschätzung und aktuelle Lage

Der Rückgang des DIFI beruht auf pessimistischeren Erwartungen bezüglich des Finanzierungsumfelds in den kommenden sechs Monaten: Der Saldo aus optimistischen und pessimistischen Einschätzungen sinkt gemittelt über alle Nutzungsarten um 5,7 auf minus 7,7 Punkte. Trotz dieses Rückgangs gehen drei Viertel und damit die große Mehrheit der Umfrageteilnehmer von unveränderten Finanzierungsbedingungen im kommenden Halbjahr aus.

Bei der Frage der Entwicklung der Finanzierungslage in den vergangenen sechs Monaten legte der Saldo aus positiven und negativen Antworten hingegen leicht zu: um 1,1 auf 16,4 Punkte.

Die Wohnimmobilienkreditrichtlinie beschäftigt die Immobilienfinanzierer weiterhin. Zwar soll bei ihrer Umsetzung unter Federführung der Bundesministerien für Finanzen und Justiz nachgebessert werden und der angedachte Aufbau eines Einzelkreditregisters nicht vollzogen werden. Allerdings sorgen Pläne des Bundesfinanzministeriums für Unsicherheit: sofern die BaFin Anzeichen für eine Überhitzung des Marktes sehe, solle sie die Möglichkeit erhalten, zukünftig die Vergabe von gewerblichen Wohnimmobilienkrediten einzuschränken.

Finanzierungserwartungen bei Büro und Einzelhandel gesunken

Der Rückgang der Finanzierungserwartungen im DIFI ist vorwiegend auf spürbare Verluste bei den Nutzungsarten Büro und Einzelhandel zurückzuführen. Die entsprechenden Salden sinken um 13,2 bzw. 10,0 Punkte und liegen nun bei minus 13,1 bzw. minus 15,6 Punkten. Bei der Einschätzung der Finanzierungslage der vergangenen sechs Monate verliert das Bürosegment nur marginal, der Saldo für den Einzelhandel liegt 4,9 Punkte unter dem dritten Quartal 2016. Diese Entwicklung basiert auf der schwindenden Dynamik bei Einzelhandelsimmobilien. In den ersten drei Quartalen 2016 wurde in diesem Segment 40 % weniger Investmentumsatz erzielt als im Vorjahreszeitraum. Zugewinne für Logistik und Wohnen von 3,6 bzw. 6,0 Punkten führen insgesamt zu einer leichten Verbesserung des aggregierten Saldos für die Finanzierungslage.

Einschätzung der Refinanzierungsmärkte: Größte Verluste bei Immobilienaktien

Ein sehr heterogenes Bild ergibt sich bei der Bewertung der Refinanzierungsmärkte. Während Pfandbriefe in der Situations- und Erwartungseinschätzung leicht verlieren, legen unbesicherte Schuldverschreibungen jeweils in ähnlicher Größenordnung zu. Trotz dieser Entwicklung bei Schuldverschreibungen erwarten die Experten weiterhin steigende Spreads gegenüber öffentlichen deutschen Anleihen. Für Hypothekenpfandbriefe gehen sie im Zuge des EZB-Ankaufprogramms per Saldo dagegen von weiter sinkenden Spreads aus. Offenbar hatten die Marktteilnehmer zum Umfragezeitpunkt bereits überwiegend mit einer Verlängerung des Programms gerechnet, die dann im Dezember durch die EZB bis Ende 2017 verkündet wurde. Für Einlagen wird die Zukunft positiver, die aktuelle Lage dagegen negativer eingeschätzt als im vorigen Quartal.

Die größten Verluste bei den Refinanzierungsinstrumenten verzeichnen Immobilienaktien. Der Saldo der Lageeinschätzung sinkt um 4,8 auf 8,1 Punkte, bei der Erwartungseinschätzung rutscht er gar um 21,3 auf minus 14,7 Punkte ab. Pessimistischer waren die Aussichten zuletzt zum Jahresanfang im Kontext der damaligen Aktienmarktturbulenzen.

siehe auch für zusätzliche Informationen:

- PDF-Download: DIFI Report - 4. Quartal 2016

- Jones Lang LaSalle Inc.

- Zentrum für Europäische Wirtschaftsforschung (ZEW)

- Neuer „Capital Immobilien-Kompass“ in Heft 5/2017 und interaktiv online (23.4.2017)

- Eigenheimfinanzierung: Finanztest hat getestet (26.3.2017)

- Frühjahrsgutachten 2017: Immobilienmärkte trotzen politischen Unsicherheiten (14.2.2017)

- Immobilieninvestitionen legten 2016 um knapp 10 Prozent auf 240,5 Mrd. Euro zu (5.2.2017)

- EPX-Teilindex für Bestandsimmobilien am stärksten gestiegen (30.12.2016)

- weitere Details...

ausgewählte weitere Meldungen:

- Junge Kunden haben kein Problem, ältere schon mit der Wohnimmobilienkreditrichtlinie (WIKR) (18.12.2016)

- Interhyp-Bauzins-Trendbarometer erwartet 2017 steigende Zinsen (5.12.2016)

- vzbv: „Immobilienblasen entstehen nicht durch Vergabe von Krediten an Verbraucher“ (27.11.2016)

- Wer finanzierte 2015 den privaten Wohnungsbau? (11.9.2016)

- „Das war ein Schuss in den Ofen“: ZDB fordert Korrektur bei Wohnimmobilien-Kreditrichtline (24.7.2016)

- EVS-Analyse: Familien stabilisieren Wohneigentumsquote (19.6.2016)

- „Umzugsketten“ und „Sickereffekte“: Eigenheimbau entlastet Miet-Wohnungsmarkt (6.6.2016)

siehe zudem:

- Baufinanzierung und Immobilien auf Baulinks