Cemex-Chef-Ökonom Hans Schmid: Sind wir auf dem Weg zu einem neuen Bauboom?

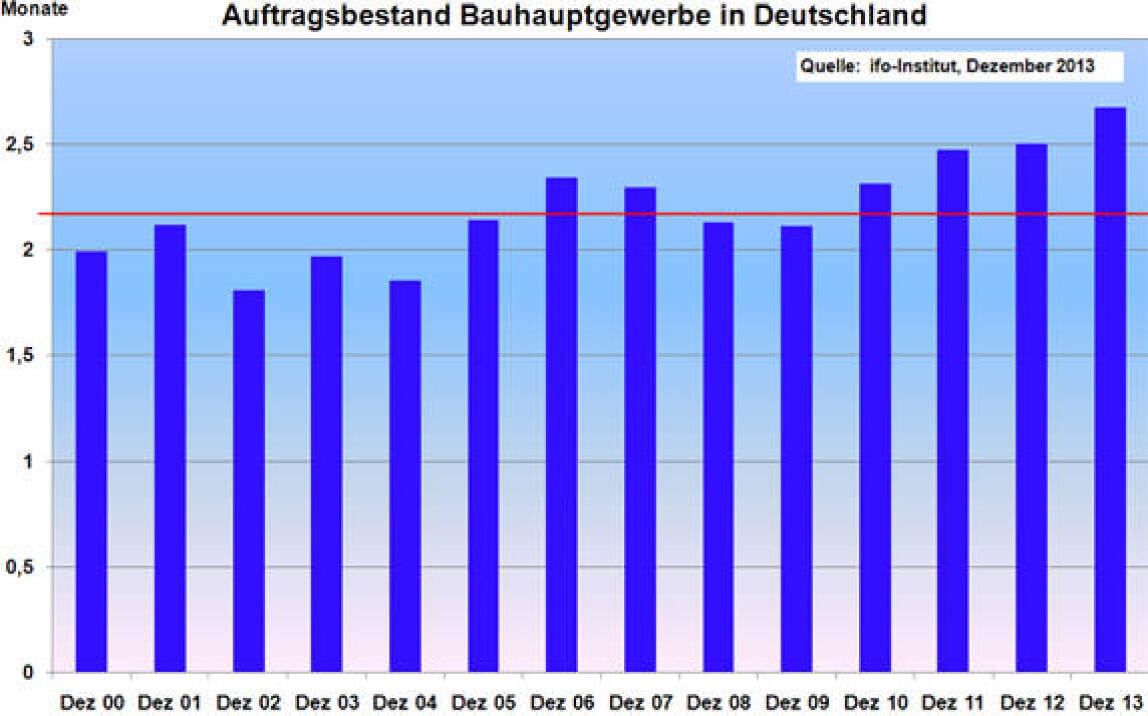

(2.2.2014) Keine Frage: Das vergangene Jahr 2013 verlief für die deutsche Bauwirtschaft durchwachsen, resümiert Hans Schmid, Chef-Ökonom der Cemex Deutschland AG. Zwar habe der Dezember dank des milden Wetters für ein versöhnliches Ende gesorgt, insgesamt sei das Jahr aber hinter den Erwartungen zurückgeblieben. Dabei habe sich herausgestellt, dass der witterungsbedingte Einbruch der Bautätigkeit im März 2013 im weiteren Jahresverlauf trotz des milden Dezembers nicht vollständig aufgeholt werden konnte. Sichtbar werde dies an den Auftragsbeständen im Bauhauptgewerbe, die am Jahresende 2013 höher als im Vorjahr waren und im längerfristigen Vergleich auf Rekordniveau lagen.

Bauwirtschaft geht mit hohem Auftragspolster ins Jahr 2014

Der Umsatz im Bauhauptgewerbe lag im Gesamtjahr 2013 nach vorläufigen Berechnungen real etwa auf Vorjahresniveau; die Baustoffmärkte lagen knapp darunter. Das Marktvolumen Zement und die Marktvolumina in den vielfältigen Anwendungsbereichen von Zement (Transportbeton, Betonfertigteile, Baustellenbeton) mussten Mengenverluste von rund 1% gegenüber dem Vorjahr hinnehmen, während die typischen Wandbaustoffe etwas besser abgeschnitten haben. Dafür geht die Bauwirtschaft mit einem hohen Auftragspolster in das neue Jahr 2014:

Das Jahr 2014 verspricht ein sehr gutes Baujahr zu werden. Wesentliche Impulse liefern die gesamtwirtschaftliche Entwicklung. Führende Marktforschungsinstitute und Banken erwarten ein gesamtwirtschaftliches Wachstum zwischen 1,5 und 2,0% (ifo: +1,9%, Deutsche Bank: +1,7%). Dabei profitiert die deutsche Wirtschaft gleichermaßen von der Binnennachfrage (insbesondere vorm privaten Verbrauch) und vom wieder erstarkenden Exportgeschäft. Die Wettbewerbsfähigkeit der deutschen Wirtschaft sorgt für zunehmende Exporte in einem sich bessernden weltwirtschaftlichen Umfeld (IWF). Im Herbst 2013 erreichte die Beschäftigung in Deutschland mit 42,1 Mio. Beschäftigten einen historischen Rekord (Statistisches Bundesamt). Das höhere Wachstumstempo hat positive Auswirkungen auf die Einkommens- und die Gewinnentwicklung. Die Kapazitätsauslastung im verarbeitenden Gewerbe steigt. Die Stimmung in der deutschen Wirtschaft (ifo-Geschäftsklima) und bei den Verbrauchern (GfK-Konsumklima) ist prächtig und hat sich in den letzten 12 Monaten kontinuierlich verbessert. Auch der EMI (Einkaufsmanagerindex) liegt mit über 54 Punkten klar im grünen Bereich. Letztlich sorgt das sich beschleunigende Wachstum für höhere Steuereinnahmen und erleichtert den Schuldenabbau.

Bedarfslücke im Wohnungsbau wächst

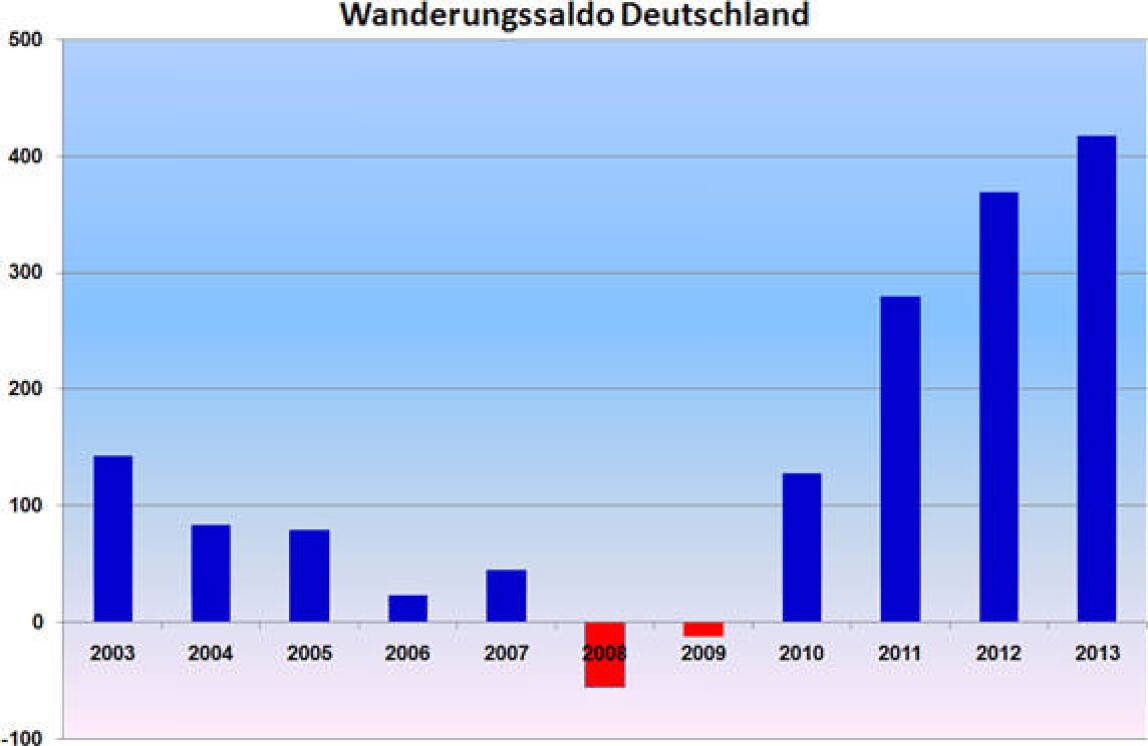

Der Wohnungsbau verzeichnet zumindest in attraktiven Städten und Ballungsräumen einen wahren Nachfrageboom. Neben den extrem günstigen Finanzierungsbedingungen (Hypothekenzinsen < 3%), höheren Einkommen und sicheren Arbeitsplätzen tritt zunehmend als Motor die Einwanderung in Erscheinung. Die folgende Grafik zeigt den Wanderungssaldo (Statistisches Bundesamt), wobei das Jahr 2013 auf der Basis der Zuwächse im 1. HJ. 2013 geschätzt ist:

Seit 2010 ist die Zuwanderung vor allem aus Osteuropa drastisch angestiegen, während Abwanderungen kaum stattgefunden haben. Damit hat sich der Saldo massiv erhöht und dürfte 2013 die 400.000 überschritten haben. Für 2014 wird mit einer ähnlich hohen Nettozuwanderung wie im Jahr 2013 gerechnet (Deutsche Bundesbank, Monatsbericht Dezember 2013). Diese Zuwanderer drängt es vor allem in die Großstädte und Ballungsräume, wo die aktuelle Nachfrage nach Wohnungen das Angebot bei weitem übersteigt. An dieser Stelle sei betont, dass Deutschland auch im Hinblick auf die Alterung der Gesellschaft und die Altersversorgung Zuwanderung braucht, um hier Lücken zu schließen.

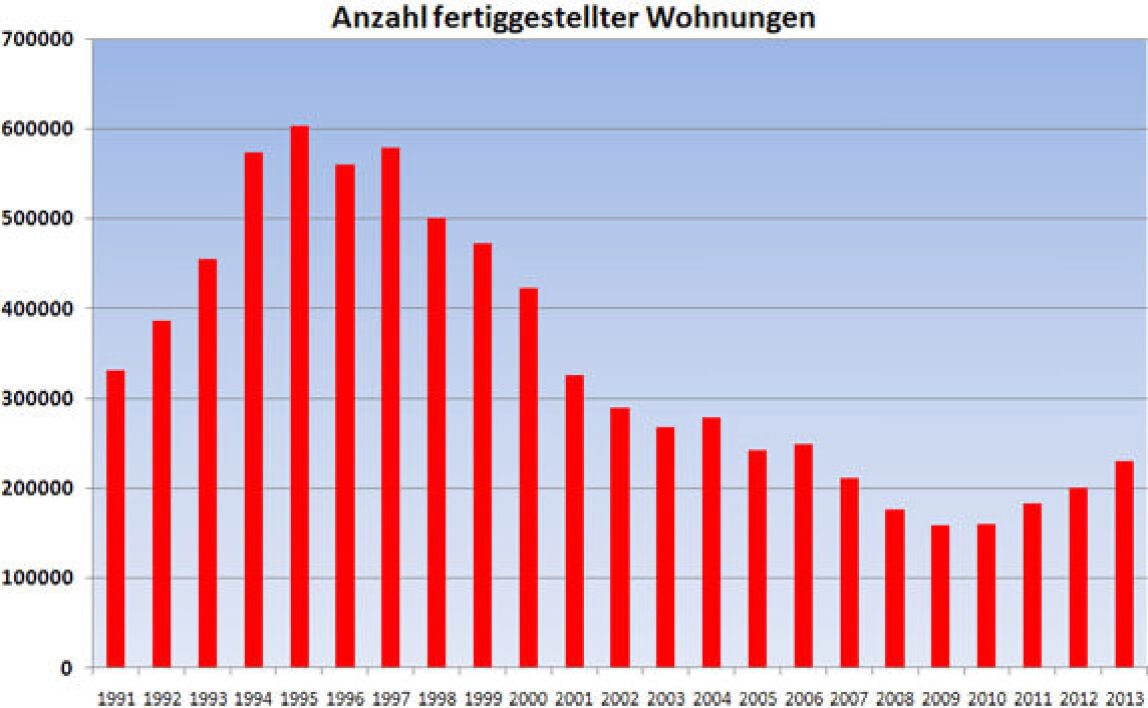

Die Aufgabe von Bund, Länder und Gemeinden ist es, diese Zuwanderung zu erleichtern. Dazu gehört nicht zuletzt eine angemessene Wohnungsversorgung. Hier ist die Politik gefragt und die Baubranche appelliert an alle kommunalen Verwaltungen in den regionalen Brennpunkten, den Wohnungsbau zu fördern. Vor allem müsse zügig Bauland ausgewiesen werden, damit die dringend benötigten Wohnungen überhaupt gebaut werden können. Eine Verknappung von Bauland führe unweigerlich zu exorbitanten Steigerungen von Mieten und Immobilienpreisen in den betroffenen Regionen. Es könne zu sozialen Spannungen bis hin zu Ausländerfeindlichkeit führen, wenn Deutsche und Zuwanderer sich um die knappen Wohnungen streiten, betont Schmid. Die folgende Grafik der Wohnungsfertigstellungen verdeutlicht die Problematik der Wohnungssituation:

Trotz der Zuwächse in den letzten drei Jahren wurden in 2013 geschätzt nur rund 230.000 Wohnungen fertiggestellt, wobei hier die Fertigstellungen im Wohnungsbestand schon mitgerechnet sind.

Vielfach werden die Wohnungen im Bestand den heutigen sich wandelnden Bedürfnissen der Menschen nicht gerecht. Oft sind die Wohnungen schlicht an der falschen Stelle (z.B. in Regionen mit hoher Arbeitslosigkeit, zu weit abgelegen) oder aber sie sind nicht barrierefrei und damit für eine wachsende Zahl älterer Menschen nicht geeignet. Andere Wohnungen genügen nicht mehr den Anforderungen des Energieeinsparungsgesetzes EnEG, sind zu klein, zu teuer oder zu wenig komfortabel. Damit rückt der Ersatzbedarf immer mehr in den Vordergrund. Bei einem Bestand von 41,3 Mio. Wohnungen (Mikrozensus 2011) und einer jährlichen Ersatzquote von 0,3% müssten jährlich 120.000 Wohnungen ersetzt werden.

Im Hinblick auf die aktuelle Zuwanderung und den Ersatz von Wohnungen, die sich ändernden Bedürfnissen nicht mehr gerecht werden, müssten kurzfristig mehr als 300.000 Wohnungen pro Jahr erstellt werden, um den Engpass zeitnah zu entschärfen. Bis dato kann von einem Bauboom aber keine Rede sein. 2013 lagen die Fertigstellungen immer noch weit unter Bedarf, das heißt die Bedarfslücke wächst! Deshalb ist ein hohes Wachstum in den nächsten Jahren dringend notwendig und auch vorgezeichnet.

Nichtwohnbau: Klarer Aufwärtstrend im Geschäftsklima

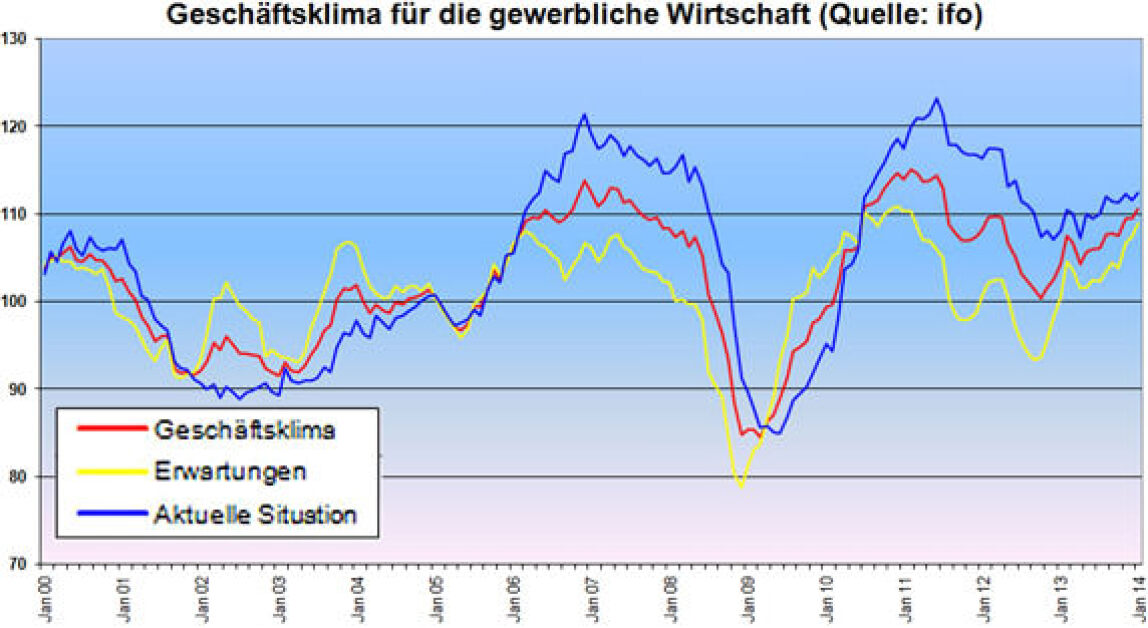

Der Entwicklung im Nichtwohnbau ist eng mit der gesamtwirtschaftlichen Entwicklung verknüpft. Dies gilt insbesondere für die zwei größten Teilsegmente, den Bau von Fabriken und Werkstätten sowie von Handels- und Lagergebäuden. Steigende Gewinne, eine höhere Kapazitätsauslastung und positive Markterwartungen sind die wesentlichen Treiber, wobei das Geschäftsklima im verarbeitenden Gewerbe (ifo-Geschäftsklima) einen zeitlichen Vorlauf zu den Baugenehmigungen von rund einem Jahr hat:

Der klare Aufwärtstrend im Geschäftsklima seit 12 Monaten dürfte sich somit in den nächsten Monaten auch in steigenden Baugenehmigungen und im weiteren Verlauf auch in steigender Bautätigkeit und Baustoffnachfrage niederschlagen. Bürogebäude sind ausweislich der aktuellen Baugenehmigungen ebenfalls gefragt. Die Bautätigkeit bei öffentlichen Bauten (Schulen, Anstaltsgebäude) und im Pflegebereich wird nach einem Einbruch in den letzten Jahren ebenfalls steigen. Hier gibt es reichlich Bedarf in der Kinderbetreuung, in der Ausbildung und in der Betreuung einer wachsenden Zahl älterer Menschen, die Pflege bedürfen. Die Baugenehmigungen bei Anstaltsgebäuden verzeichneten in den letzten Monaten hohe zweistellige Zuwächse.

Insgesamt sind die Perspektiven im Nichtwohnbau ebenfalls gut, wobei der Schwerpunkt der Bautätigkeit im zweiten Halbjahr 2014 liegen dürfte.

Tiefbau: Dringende Investitionen in Verkehrsinfrastruktur

Ein in den letzten Jahren vor allem in Westdeutschland vernachlässigtes Marktsegment ist der Tiefbau. So hat der Bund die Budgets für Verkehrsinfrastruktur in den letzten Jahren bei rd. 10 Mrd. € pro Jahr mehr oder weniger eingefroren:

Bei einer durchschnittlichen Preissteigerung pro Jahr von 2% bedeutet dies real sogar einen deutlichen Rückgang des Etats. Etliche Studien und Initiativen von Verbänden (BDI, ADAC, ProgTrans, Difu, …) wollen belegen, dass der Verkehrshaushalt erheblich unterfinanziert ist und die Bundesregierung pro Jahr mindestens 14 Mrd. € zur Rettung der Verkehrsinfrastruktur investieren müsste.

Inzwischen scheint die Bundesregierung die Brisanz des Themas erkannt zu haben. Im Koalitionsvertrag der neuen Bundesregierung ist eine substanzielle Aufstockung der Investitionsmittel festgehalten. So sollen in den nächsten vier Jahren im Rahmen eines Sofortprogramms 5 Mrd. € zusätzlich investiert werden. Diese Ausgaben werden schon in 2014 anteilig wirksam, da im Wesentlichen durchgeplante Projekte finanziert werden. Die geplante Ausweitung der LKW-Maut wäre mit zusätzlichen Mitteln für die Verkehrsinfrastruktur von mindestens 1,5 Mrd. € jährlich verbunden. Eine PKW-Maut wird derzeit kontrovers diskutiert. Höhere Steuereinnahmen auf kommunaler Ebene dürften den Investitionsrahmen ebenfalls erweitern.

Insgesamt rechnet man (nicht nur bei) bei Cemex bereits 2014 - und verstärkt in den Folgejahren - real mit einem Zuwachs der Bautätigkeit im Tiefbau mit Schwerpunkt Verkehrsinfrastruktur. Eine Quantifizierung ist derzeit wohl noch nicht möglich. Aufgrund der Kapazitätsengpässe im Bauhauptgewerbe sind dem Zuwachs ohnehin Grenzen gesetzt. Die Baustoffindustrie wird nur partiell profitieren, da die Schwerpunkte der Maßnahmen im Erhalt und in der Sanierung liegen, wo im Vergleich zum Neubau deutlich weniger Baustoffe benötigt werden.

Resümee

Die Bauwirtschaft und damit auch die Baustoffindustrie dürfen mit Recht zuversichtlich in das Jahr 2014 und darüber hinaus blicken. In allen Segmenten ist der Bedarf signifikant größer als die aktuelle Bautätigkeit. Engpässe gibt es sowohl im Wohnungsbau als auch in der Verkehrsinfrastruktur. Das beschleunigte Wirtschaftswachstum schafft die Mittel für die Finanzierung (höhere Einkommen, Unternehmensgewinne, Steuereinnahmen, LKW-Maut), so dass aus dem Bedarf zahlungskräftige Nachfrage wird. Von einem Bauboom sind wir jedoch noch weit entfernt, wie die historische Entwicklung der Fertigstellungen im Wohnbau deutlich macht. Letztlich befinden wir uns auf dem Weg zurück in die Normalität, nachdem die Bautätigkeit in den letzten zehn Jahren im Wohnbau und in der Infrastruktur weit unter dem Bedarf gelegen hat.

siehe auch für zusätzliche Informationen:

- Cemex Deutschland organisiert sich neu (14.12.2014)

- DUD: „Gelungener Start in 2014 für Kunststoff-Dach- und Dichtungsbahnen“ (12.5.2014)

- OC&C Studie: Deutscher Hochbau zieht 2014 an (6.4.2014)

- Bau- und Ausbauhandwerk erwartet 2014 ein Plus von 2,8% (15.3.2014)

- Transportbetonindustrie für 2014 vorsichtig optimistisch - nach Rückgang im Vorjahr (10.3.2014)

- weitere Details...

ausgewählte weitere Meldungen:

- 245 Millionen Euro mehr für die Städtebauförderung (2.2.2014)

- ifo Geschäftsklimaindex erneut gestiegen - auch im Bauhauptgewerbe (27.1.2014)

- Bauwirtschaft rechnet 2014 mit Umsatzplus von 3,5% (26.1.2014)

- ifo Architektenumfrage IV/2013: Trotz hoher Auftragsbestände auffällig eingetrübtes Geschäftsklima (20.12.2013)

- Transportbeton: Absatz- und Umsatzrückgang 2012, weitere Rückgänge für 2013 erwartet (16.9.2013)

- Holcim optimiert seine Aktivitäten in Europa und zahlt dazu 70 Mio. Euro an Cemex (28.8.2013)

- Cemex Deutschland AG verleiht Förderpreis Beton 2012 (4.3.2013)

- Cemex startet Werte-Offensive im Transportbeton (11.1.2013)

siehe zudem:

- Beton, Zement und Betonbau auf Baulinks